二子玉川・用賀・三軒茶屋・桜新町・世田谷エリアの二子玉川総合会計事務所 「相続税申告」「相続税対策」「事業承継」の相談

TEL TEL. 03-6447-9880

営業時間:9:00~18:00(土日祝日休み)

相続税の計算HEADLINE

Q:04 「小規模宅地等の評価減の特例」について教えください。

(1)概要

被相続人の事業や住居に使用していた宅地については、一定の要件を満たす場合に限り、その土地の相続税評価額を80%または50%減額することが認められています。これは、相続人が自宅などの生活に必要な土地を、相続税の負担によって手放さないで済むように考慮された規定になります。なお、平成27年1月1日以後に発生した相続を前提に説明します。

また、「小規模宅地等の評価減の特例」は相続税の申告書を提出した場合に限り適用されます。したがって、「小規模宅地等の評価減の特例」を適用することによって、相続税が発生しなくなった場合においても、相続税の申告は必要になります。

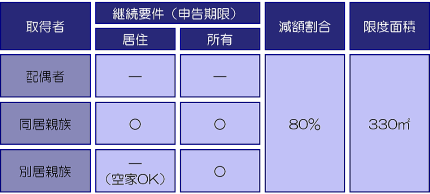

(2)被相続人の自宅の敷地

被相続人の自宅を配偶者が相続した場合には、無条件に土地の相続税評価額を330㎡まで80%減額することができます。

ただし、取得者が被相続人と同居していた親族(子など)の場合には、相続税の申告期限までその自宅に住み続ける必要があります。すなわち、申告期限まで自宅を売却することはできません。

また、被相続人と同居していない親族が取得した場合には、次の要件を満たすときに限り、80%減額を適用することができます。

① 相続税の申告期限まで土地を所有すること

② 被相続人に配偶者および同居する法定相続人がいないこと

③ 取得者(その配偶者も含む)は相続開始前3年以内に持ち家を持ったことがないこと

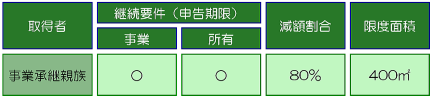

(2)被相続人の個人事業に使用していた建物の敷地

被相続人の個人事業に使用していた建物の敷地を親族が取得し、その取得した親族が被相続人の事業を引き継いだ場合には、土地の相続税評価額を400㎡まで80%減額することができます。

なお、取得者は相続税の申告期限までその土地を所有し、かつ、その事業を継続している必要があります。また、事業からは不動産貸付業は除かれます。

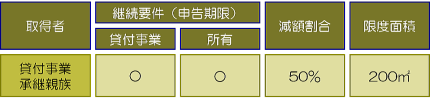

(3)被相続人の不動産賃貸用の敷地

被相続人が賃貸していた建物や構築物の敷地を親族が取得し、その取得した親族が被相続人の貸付事業を引き継いだ場合には、土地の相続税評価額を200㎡まで50%減額することができます。

なお、取得者は相続税の申告期限までその土地を所有し、かつ、その貸付事業を継続している必要があります。また、建物や構築物が敷設されていない「アスファルトが施されていない青空駐車場」などは、「小規模宅地等の評価減の特例」を適用することができません。

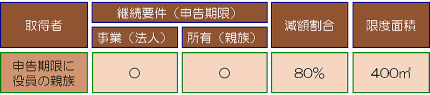

(4)被相続人が経営する同族会社の事業に使用していた建物の敷地

被相続人が経営する同族会社の事業に使用していた建物の敷地を、その同族会社の役員である親族が取得した場合には、土地の相続税評価額を400㎡まで80%減額することができます。

なお、相続税の申告期限まで取得者はその土地を所有し、かつ、同族会社は事業を継続している必要があります。また、不動産貸付業を営んでいる同族会社は除かれ、被相続人から同族会社に対する土地または建物の貸付は賃貸借に限られます。

被相続人の事業や住居に使用していた宅地については、一定の要件を満たす場合に限り、その土地の相続税評価額を80%または50%減額することが認められています。これは、相続人が自宅などの生活に必要な土地を、相続税の負担によって手放さないで済むように考慮された規定になります。なお、平成27年1月1日以後に発生した相続を前提に説明します。

また、「小規模宅地等の評価減の特例」は相続税の申告書を提出した場合に限り適用されます。したがって、「小規模宅地等の評価減の特例」を適用することによって、相続税が発生しなくなった場合においても、相続税の申告は必要になります。

(2)被相続人の自宅の敷地

被相続人の自宅を配偶者が相続した場合には、無条件に土地の相続税評価額を330㎡まで80%減額することができます。

ただし、取得者が被相続人と同居していた親族(子など)の場合には、相続税の申告期限までその自宅に住み続ける必要があります。すなわち、申告期限まで自宅を売却することはできません。

また、被相続人と同居していない親族が取得した場合には、次の要件を満たすときに限り、80%減額を適用することができます。

① 相続税の申告期限まで土地を所有すること

② 被相続人に配偶者および同居する法定相続人がいないこと

③ 取得者(その配偶者も含む)は相続開始前3年以内に持ち家を持ったことがないこと

(2)被相続人の個人事業に使用していた建物の敷地

被相続人の個人事業に使用していた建物の敷地を親族が取得し、その取得した親族が被相続人の事業を引き継いだ場合には、土地の相続税評価額を400㎡まで80%減額することができます。

なお、取得者は相続税の申告期限までその土地を所有し、かつ、その事業を継続している必要があります。また、事業からは不動産貸付業は除かれます。

(3)被相続人の不動産賃貸用の敷地

被相続人が賃貸していた建物や構築物の敷地を親族が取得し、その取得した親族が被相続人の貸付事業を引き継いだ場合には、土地の相続税評価額を200㎡まで50%減額することができます。

なお、取得者は相続税の申告期限までその土地を所有し、かつ、その貸付事業を継続している必要があります。また、建物や構築物が敷設されていない「アスファルトが施されていない青空駐車場」などは、「小規模宅地等の評価減の特例」を適用することができません。

(4)被相続人が経営する同族会社の事業に使用していた建物の敷地

被相続人が経営する同族会社の事業に使用していた建物の敷地を、その同族会社の役員である親族が取得した場合には、土地の相続税評価額を400㎡まで80%減額することができます。

なお、相続税の申告期限まで取得者はその土地を所有し、かつ、同族会社は事業を継続している必要があります。また、不動産貸付業を営んでいる同族会社は除かれ、被相続人から同族会社に対する土地または建物の貸付は賃貸借に限られます。

二子玉川総合会計事務所

〒158-0094

東京都世田谷区玉川1-9-20

スタンダビル1階

TEL 03-6447-9880

FAX 03-6447-9866