二子玉川・用賀・三軒茶屋・桜新町・世田谷エリアの二子玉川総合会計事務所 「相続税申告」「相続税対策」「事業承継」の相談

TEL TEL. 03-6447-9880

営業時間:9:00~18:00(土日祝日休み)

相続税の計算HEADLINE

Q:04

「不動産(土地・建物)の評価方法」について教えください。

(1)宅地の評価

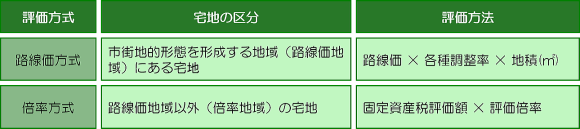

① 評価方式

宅地の評価は、利用の単位となってる1区画の宅地ごとに評価します。例えば、自宅と駐車場として貸している土地が隣接している場合には、自宅の敷地と駐車場用地は別々に評価することになります。

また、宅地の評価方式には「路線価方式」と「倍率方式」があります。どちらの方式により評価するかは、評価する宅地が所在する地域によって決まります。

「路線価方式」とは、評価する宅地の1㎡当たりの価額(「路線価」といいます。)をもとに、その宅地の状況や形状等を考慮して土地の評価額を計算する方法です。市街地の地域に所在する宅地を評価する場合に用いられます。

「倍率方式」とは、固定資産税評価額に国税局長がその土地の状況に応じて定めた倍率を乗じて土地の評価額を計算する方法です。市街地以外の地域に所在する宅地を評価する場合に用いられます。

なお、「路線価方式」で使用する路線価および「倍率方式」で使用する倍率は、国税庁のホームページで確認することができます。

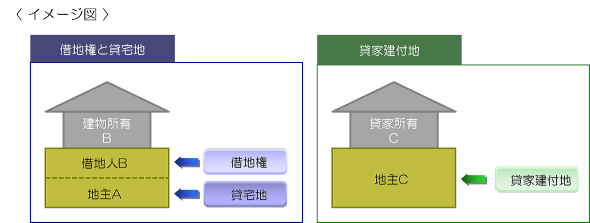

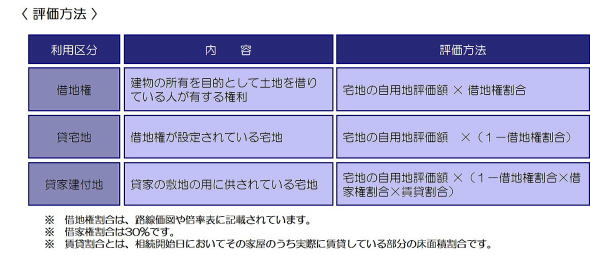

② 賃貸借した宅地の評価

土地や建物を賃貸した場合には、土地所有者はその敷地を自由に使用したり売却することができなくなります。したがって、自宅の敷地など他人の権利が付着していない土地所有者が自由に利用できる土地(「自用地」といいます。)に比べ、権利が制限される「貸宅地」や「貸家建付地」については、自用地評価額から一定の割合を乗じて減額します。

なお、「貸宅地」とは借地権が設定されている宅地(底地)をいい、「貸家建付地」とは賃貸アパートなどの貸家の敷地をいいます。具体的なイメージ図と評価方法は、次のとおりです。

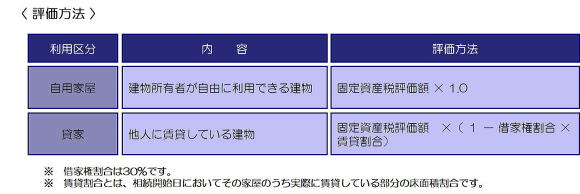

(2)建物の評価

建物は原則として、1棟の家屋ごとに評価します。また、宅地の評価と同じように、その利用状況に応じて評価額が異なります。なお、自宅のように建物所有者が自由に利用できる建物を「自用家屋」といい、賃貸マンションのように他人に賃貸している建物を「貸家」といいます。具体的な評価方法は、次のとおりです。

次のページ 05 小規模宅地等の評価源の特例へ

① 評価方式

宅地の評価は、利用の単位となってる1区画の宅地ごとに評価します。例えば、自宅と駐車場として貸している土地が隣接している場合には、自宅の敷地と駐車場用地は別々に評価することになります。

また、宅地の評価方式には「路線価方式」と「倍率方式」があります。どちらの方式により評価するかは、評価する宅地が所在する地域によって決まります。

「路線価方式」とは、評価する宅地の1㎡当たりの価額(「路線価」といいます。)をもとに、その宅地の状況や形状等を考慮して土地の評価額を計算する方法です。市街地の地域に所在する宅地を評価する場合に用いられます。

「倍率方式」とは、固定資産税評価額に国税局長がその土地の状況に応じて定めた倍率を乗じて土地の評価額を計算する方法です。市街地以外の地域に所在する宅地を評価する場合に用いられます。

なお、「路線価方式」で使用する路線価および「倍率方式」で使用する倍率は、国税庁のホームページで確認することができます。

② 賃貸借した宅地の評価

土地や建物を賃貸した場合には、土地所有者はその敷地を自由に使用したり売却することができなくなります。したがって、自宅の敷地など他人の権利が付着していない土地所有者が自由に利用できる土地(「自用地」といいます。)に比べ、権利が制限される「貸宅地」や「貸家建付地」については、自用地評価額から一定の割合を乗じて減額します。

なお、「貸宅地」とは借地権が設定されている宅地(底地)をいい、「貸家建付地」とは賃貸アパートなどの貸家の敷地をいいます。具体的なイメージ図と評価方法は、次のとおりです。

(2)建物の評価

建物は原則として、1棟の家屋ごとに評価します。また、宅地の評価と同じように、その利用状況に応じて評価額が異なります。なお、自宅のように建物所有者が自由に利用できる建物を「自用家屋」といい、賃貸マンションのように他人に賃貸している建物を「貸家」といいます。具体的な評価方法は、次のとおりです。

次のページ 05 小規模宅地等の評価源の特例へ

二子玉川総合会計事務所

〒158-0094

東京都世田谷区玉川1-9-20

スタンダビル1階

TEL 03-6447-9880

FAX 03-6447-9866