二子玉川・用賀・三軒茶屋・桜新町・世田谷エリアの二子玉川総合会計事務所 「相続税申告」「相続税対策」「事業承継」の相談

TEL TEL. 03-6447-9880

営業時間:9:00〜18:00(土日祝日休み)

相続税の計算HEADLINE

Q:01 「相続人」と「相続分」について教えてください。

(1)相続人

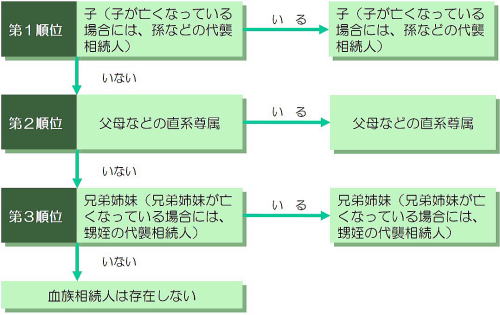

相続人には、「配偶者相続人」と「血族相続人」がいます。配偶者は常に相続人になりますが、正式な婚姻関係にある者に限られ、内縁関係にある者は相続人になることはできません。血族相続人については、次の順位で相続人になります。

(2)法定相続分

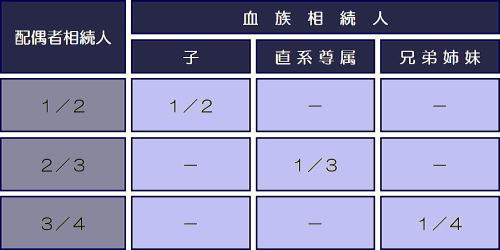

相続人が複数いる場合には、民法の規定により、配偶者相続人と血族相続人の相続分が次のように定められています。ただし、相続人全員の話し合いにより、法定相続分に従わない遺産の相続も可能です。この法定相続分は、相続税を計算するときにも必要になってきます。

次のページ 02 相続税が課税される「財産」と「債務控除」へ

相続人には、「配偶者相続人」と「血族相続人」がいます。配偶者は常に相続人になりますが、正式な婚姻関係にある者に限られ、内縁関係にある者は相続人になることはできません。血族相続人については、次の順位で相続人になります。

(2)法定相続分

相続人が複数いる場合には、民法の規定により、配偶者相続人と血族相続人の相続分が次のように定められています。ただし、相続人全員の話し合いにより、法定相続分に従わない遺産の相続も可能です。この法定相続分は、相続税を計算するときにも必要になってきます。

次のページ 02 相続税が課税される「財産」と「債務控除」へ

二子玉川総合会計事務所

〒158-0094

東京都世田谷区玉川1-9-20

スタンダビル1階

TEL 03-6447-9880

FAX 03-6447-9866