二子玉川・用賀・三軒茶屋・桜新町・世田谷エリアの二子玉川総合会計事務所 「相続税申告」「相続税対策」「事業承継」の相談

TEL TEL. 03-6447-9880

営業時間:9:00〜18:00(土日祝日休み)

相続税の計算HEADLINE

Q:02

相続税が課税される「財産」と「債務控除」について教えください。

(1)相続税が課税される「財産」

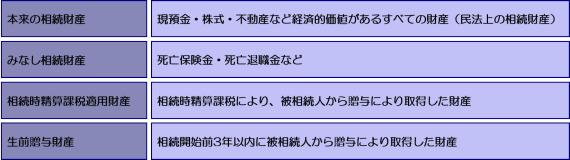

相続税は原則として、経済的価値のある財産の全てに対して課税されます。生命保険金などは民法上の相続財産には該当しませんが、被相続人からもらった財産と同じ経済的価値があるため、相続税法において「みなし相続財産」として課税しています。また、被相続人から贈与に取得した財産のうち一定のものについても、相続税を課税することになっています。

なお、誰の財産であるかは名義ではなく実質で判断するため、被相続人名義の財産だけでなく、相続人名義の財産であっても課税対象となる可能性があるので注意が必要です。

(2)相続税が課税されない「非課税財産」

相続税は原則として、経済的価値のある財産の全てに対して課税されます。しかし、国民感情の配慮や相続人の生活保障の見地から、一定のものについては相続税は課税されません。

(3)債務控除

相続税は財産から債務を控除した正味財産に対して課税されます。したがって、被相続人から権利だけでなく義務も承継する相続人等については、被相続人の債務を控除することができます。なお、被相続人の葬式費用は被相続人の債務ではありませんが、相続の発生に伴い必然的に発生する費用であるため控除することが認められています。

次のページ 03 不動産以外の財産の相続税評価へ

相続税は原則として、経済的価値のある財産の全てに対して課税されます。生命保険金などは民法上の相続財産には該当しませんが、被相続人からもらった財産と同じ経済的価値があるため、相続税法において「みなし相続財産」として課税しています。また、被相続人から贈与に取得した財産のうち一定のものについても、相続税を課税することになっています。

なお、誰の財産であるかは名義ではなく実質で判断するため、被相続人名義の財産だけでなく、相続人名義の財産であっても課税対象となる可能性があるので注意が必要です。

(2)相続税が課税されない「非課税財産」

相続税は原則として、経済的価値のある財産の全てに対して課税されます。しかし、国民感情の配慮や相続人の生活保障の見地から、一定のものについては相続税は課税されません。

(3)債務控除

相続税は財産から債務を控除した正味財産に対して課税されます。したがって、被相続人から権利だけでなく義務も承継する相続人等については、被相続人の債務を控除することができます。なお、被相続人の葬式費用は被相続人の債務ではありませんが、相続の発生に伴い必然的に発生する費用であるため控除することが認められています。

次のページ 03 不動産以外の財産の相続税評価へ

二子玉川総合会計事務所

〒158-0094

東京都世田谷区玉川1-9-20

スタンダビル1階

TEL 03-6447-9880

FAX 03-6447-9866