二子玉川・用賀・三軒茶屋・桜新町・世田谷エリアの二子玉川総合会計事務所 「相続税申告」「相続税対策」「事業承継」の相談

TEL TEL. 03-6447-9880

営業時間:9:00~18:00(土日祝日休み)

相続税の計算HEADLINE

Q:03

「不動産以外の財産の評価方法」について教えください。

(1)評価方法の原則

相続により取得した「財産」はその取得時における時価により、財産から控除する「債務」はその時の現況により評価します。基本的な考え方としては、被相続人が亡くなった日にその財産を市場で売却したときの価額により評価するということです。

ただし、土地や建物等のように市場での売却価額を求めることが困難であったり、株式のように相続開始日にたまたま株価が値上がりするというリスクがあります。したがって、相続税においては評価の簡便性や安全性の観点から、「財産評価基本通達」において財産の種類ごとに評価方法が定められています。

(2)預貯金の評価

預貯金は相続開始日の「預入残高」に、相続開始日に口座を解約するとした場合に得られる利子(「既経過利子」といい、源泉徴収された税引後の金額になります。)を加算した金額により評価します。ただし、普通預金のような既経過利子が少額なものについては、「預入残高」により評価します。

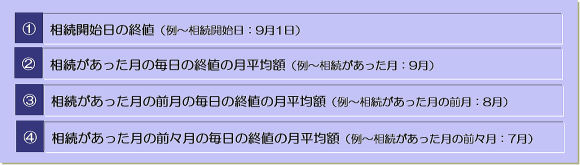

(3)上場株式の評価

上場株式は、「1株当たりの価額 × 株式数」により評価します。なお、「1株当たりの価額」とは、次に掲げる金額のうち最も低い金額になります。

(4)個人向け国債の評価

個人向け国債は、相続開始日に中途換金するとした場合に支払いを受けることができる金額により評価します。具体的には、次の算式により計算した金額によって評価します。

なお、中途換金調整額とは満期前に解約した場合に発生する中途解約手数料です。中途換金調整額の計算は、国債の種類や相続が発生した時期により異なるため少し複雑になります。

下記の財務省ホームページから、個人向け国債を中途換金した場合の経過利子相当額と中途換金調整額をシミュレーションできますので、参考にしてみてはいかがでしょうか。

財務省の「個人向け国債の中途換金シミュレーション」のページへ

(5)証券投資信託の評価

証券投資信託は、相続開始日に解約するとした場合に証券会社等から支払いを受けることができる金額により評価します。具体的には、次の区分により評価します。

① MRF・MMF等の日々決算型の証券投資信託の受益証券

② ①以外の証券投資信託の受益証券

次のページ 04 不動産(土地・建物)の財産の相続税評価へ

相続により取得した「財産」はその取得時における時価により、財産から控除する「債務」はその時の現況により評価します。基本的な考え方としては、被相続人が亡くなった日にその財産を市場で売却したときの価額により評価するということです。

ただし、土地や建物等のように市場での売却価額を求めることが困難であったり、株式のように相続開始日にたまたま株価が値上がりするというリスクがあります。したがって、相続税においては評価の簡便性や安全性の観点から、「財産評価基本通達」において財産の種類ごとに評価方法が定められています。

(2)預貯金の評価

預貯金は相続開始日の「預入残高」に、相続開始日に口座を解約するとした場合に得られる利子(「既経過利子」といい、源泉徴収された税引後の金額になります。)を加算した金額により評価します。ただし、普通預金のような既経過利子が少額なものについては、「預入残高」により評価します。

(3)上場株式の評価

上場株式は、「1株当たりの価額 × 株式数」により評価します。なお、「1株当たりの価額」とは、次に掲げる金額のうち最も低い金額になります。

(4)個人向け国債の評価

個人向け国債は、相続開始日に中途換金するとした場合に支払いを受けることができる金額により評価します。具体的には、次の算式により計算した金額によって評価します。

なお、中途換金調整額とは満期前に解約した場合に発生する中途解約手数料です。中途換金調整額の計算は、国債の種類や相続が発生した時期により異なるため少し複雑になります。

下記の財務省ホームページから、個人向け国債を中途換金した場合の経過利子相当額と中途換金調整額をシミュレーションできますので、参考にしてみてはいかがでしょうか。

財務省の「個人向け国債の中途換金シミュレーション」のページへ

(5)証券投資信託の評価

証券投資信託は、相続開始日に解約するとした場合に証券会社等から支払いを受けることができる金額により評価します。具体的には、次の区分により評価します。

① MRF・MMF等の日々決算型の証券投資信託の受益証券

② ①以外の証券投資信託の受益証券

次のページ 04 不動産(土地・建物)の財産の相続税評価へ

二子玉川総合会計事務所

〒158-0094

東京都世田谷区玉川1-9-20

スタンダビル1階

TEL 03-6447-9880

FAX 03-6447-9866